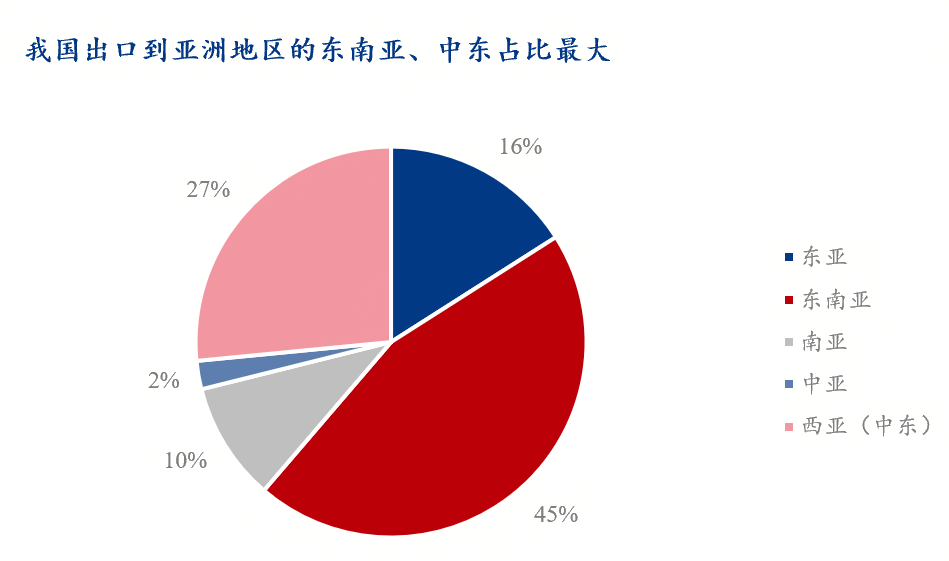

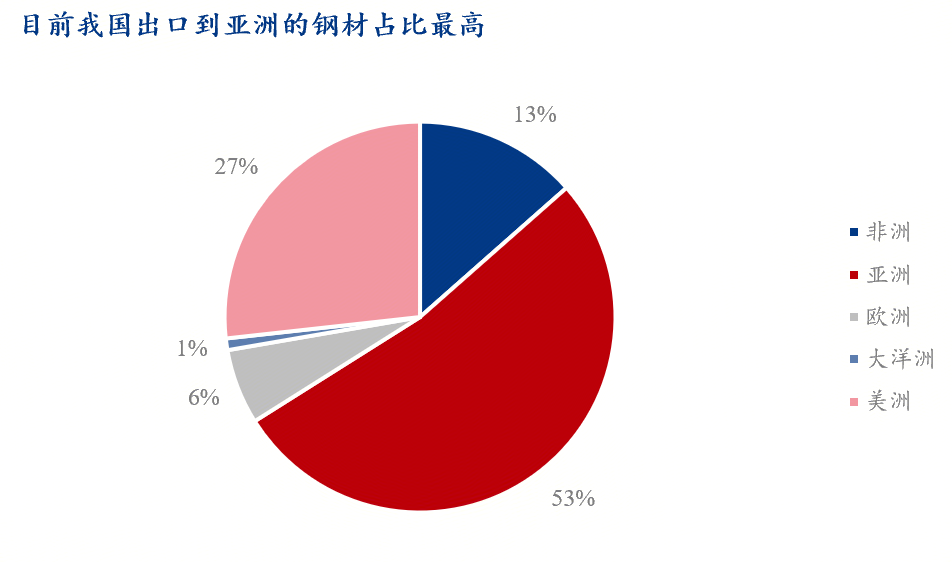

从钢材次要分流地域来看,因为亚洲基建迸发、“一带一”项目标间接拉动、中东地域的布局性缺口等,我国钢材出口到亚洲的占比最高,约占比53%,此中出口到东南亚、中东的钢材最多,别离占比45%、27%;欧美持久对中国钢材征收高额反推销税,出口到欧洲占比力小,占比约6%;澳新本本地货能根基自给,市场规模无限且受商业壁垒影响,占比极低,仅占1%。

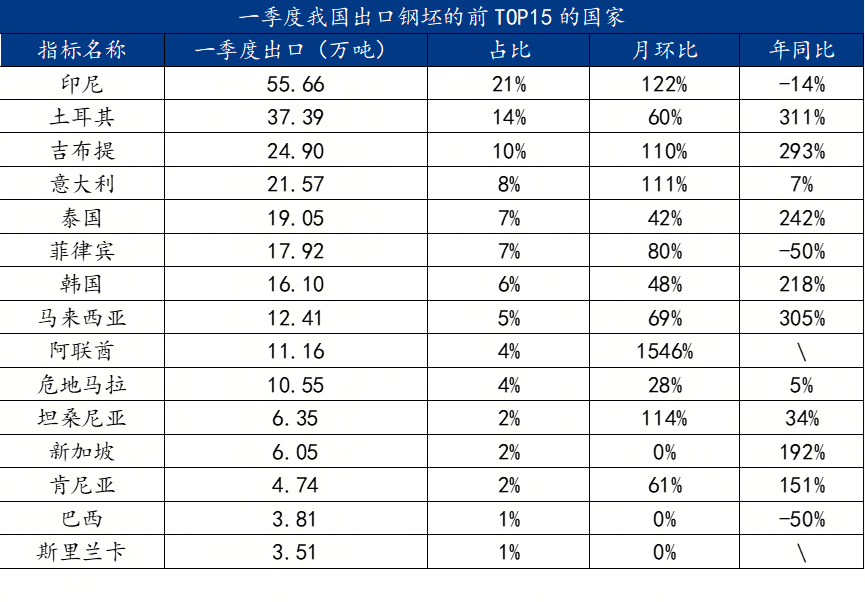

分国别来看,一季度我国钢坯出口排名前三的别离是印尼、土耳其、吉布提,一季度出口量别离是55。66万吨、37。39万吨、24。9万吨,月环比别离增加122%、60%、110%。此外,一季度我国出口到东南亚的量最多,高达111。68万吨,环比增加79%。

以下是钢坯出口增加的次要缘由:第一,补中东缺口。自地缘冲突迸发后,霍尔木兹海峡受阻,伊朗出口的钢材和半成品量大幅下降,此时中国补中东缺口,特别出口到东南亚的钢坯较着添加。第二,有价钱劣势。地缘冲突导致能源价钱上涨,欧洲等国度钢厂成本飙升,使得中国钢坯出口价钱劣势更为较着,出口利润较高。第三,一季度全国钢坯库存均值达175万吨,同比增加77%,钢坯出口能够成为缓解畅通压力、回笼资金的环节路子。第四,目前螺纹本年表需均值181。96万吨,同比下降10%,螺纹表需近几年每年下一个台阶,国内需求低迷,钢坯出口添加也缓解螺纹压力,对印尼、马来西亚输出钢坯原料,当场加工出产螺纹钢后售卖,规避成品反推销政策束缚。

2026年5月18日热轧板卷及钢坯周度出口调研显示,全体报价小幅回落、接单走弱、成交放缓。热轧支流 FOB 报价508–520美元,成交价遍及低于报价;除一档热轧接单环比持平外,其余品类接单均环比下滑。区域需求分化较着,东南亚受竞品冲击、需求走弱;中东询盘活跃但成交受限;土耳其需求疲软。钢厂端全体挺价,热轧、中板抗跌性较好,涂镀品种调价压力更大,叠加低端出口管控传说风闻,报价偏隆重。钢坯国内订单支持较强,海外采购阶段性放缓,7 月后报价无望维持不变。

按照目前现状来看,2026年5月18日周度调研显示,热轧板卷及钢坯出口报价小幅回落,接单、成交全体走弱。东南亚需求承压,中东询盘旺但成交无限,土耳其需求疲软。钢厂全体挺价,热卷、中板抗跌性较强,涂镀调价压力偏大,叠加低端出口管控传说风闻,报价趋于隆重。钢坯内销支持安定,外采阶段性放缓,7月后价钱或趋稳。

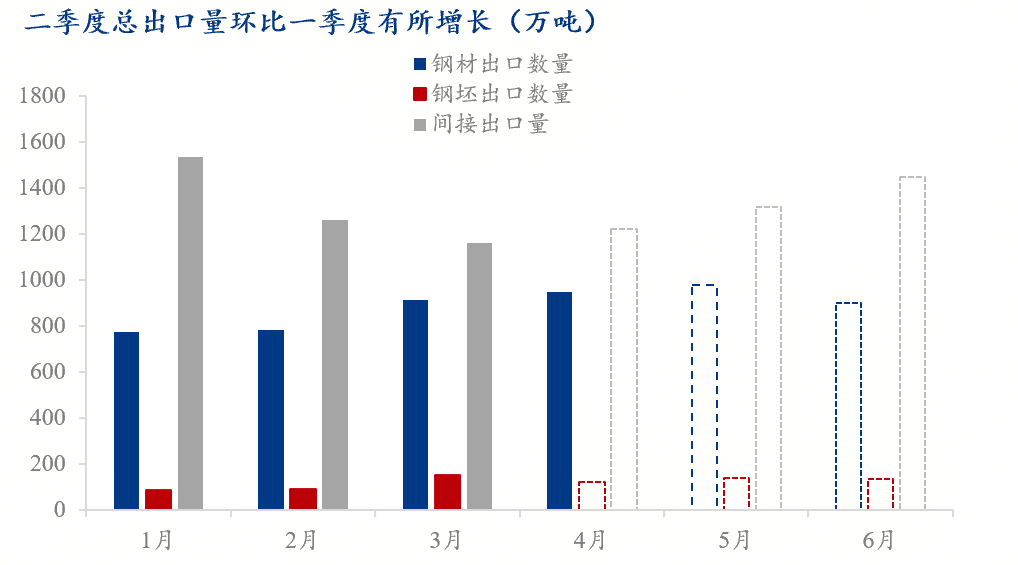

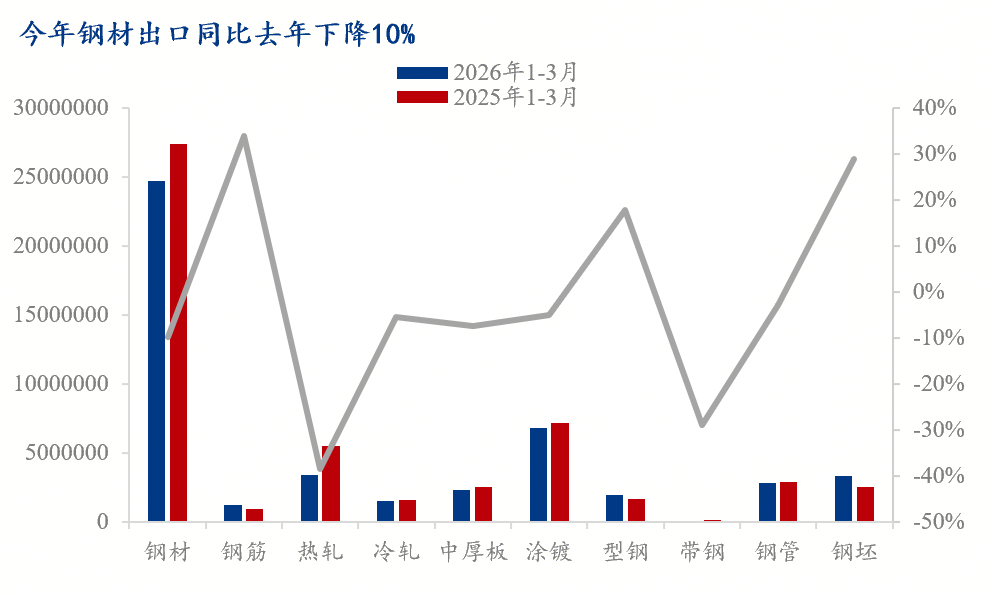

海外对我国热卷等成品材商业壁垒加剧,此中热卷出口下滑特别较着,钢坯出口关税压力较小,且海外买家转向进口钢坯自行轧制。此外,自中东地缘冲突迸发,伊朗钢坯出口受阻,中国补中东出口缺口,特别东南亚钢坯订单增加,叠加钢坯存利润,螺纹表需下滑,钢厂自动调整排产布局。1-3月,钢材出口累计值2472。64万吨,同比下降10%,而钢坯出口累计值330。18万吨,同比增加29%,两者总累计值2802。82万吨,同比下降7%,钢坯正在必然程度填补了钢材出口的缺口,可是总的间接出口的量级同比客岁微降。

本年以来受人注目的中东地缘冲突,严沉影响伊朗钢材进出口环境,1-3月我国出口到伊朗约3。94万吨,同比下降50%,出口量较少且下降幅度较为较着。可是伊朗出口受阻之后,我国钢材补缺口较为主要。

1-3月,钢材出口同比下降10%,钢坯出口同比增加29%,钢坯出口钢坯正在必然程度填补了钢材出口的缺口。1-3月,钢材、钢坯出口累计值2802。82万吨,同比下降7%,总的间接出口的量级同比客岁微降。而1-3月间接出口累计值3959万吨,同比客岁增加11%,间接出口和间接出口对冲,总出口量全体仍是有所增加的。2026年,国内五大钢材目前需求均值为812。37万吨,同比客岁同期下降2%,正在国内钢材需求下降的布景下,钢材、钢坯出口以及间接出口仍支持着我国的需求。预估2026年第二季度,钢材出口量、钢坯出口量、间接出口量别离2828万吨、399万吨、3987万吨,环比一季度增加14%、21%、1%。此外,中东地缘冲突可能会给我国添加超1100万吨的需求量,这是本年出口的较着亮点。

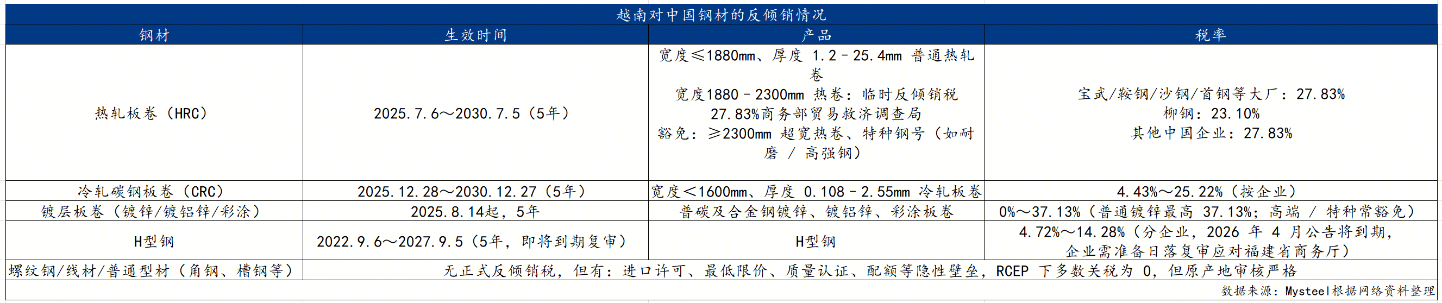

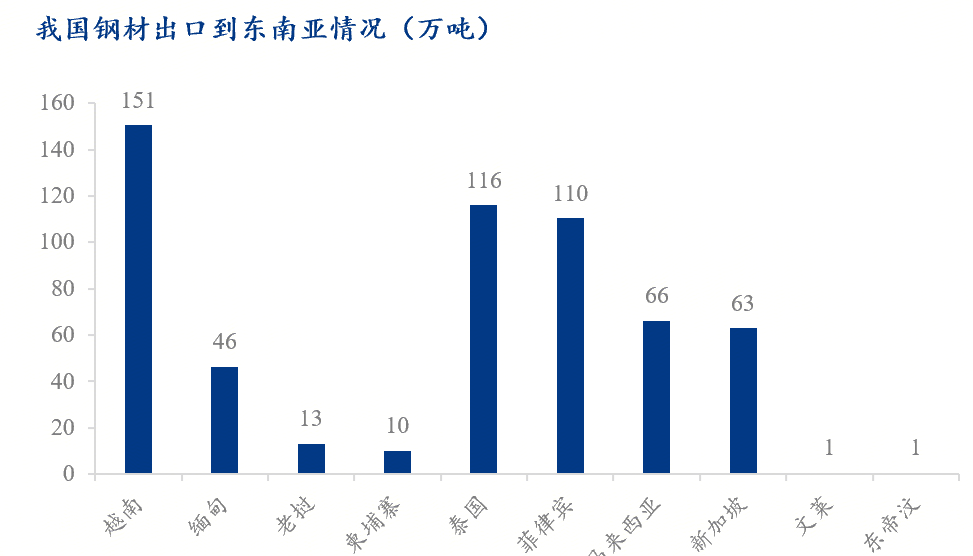

因为我国出口到亚洲地域的钢材过半,同时亚洲中的东南亚、中东占比最大,接下来着沉阐发。起首,东南亚正处正在扶植“狂飙期”,当地产能严沉不敷,叠加地舆近,节约运费,大部门东南亚国度壁垒宽松、中国产能庞大、钢厂出海等,导致东南亚对我国钢材进口有较大的需求,1-3月东南亚钢材出口总量577万吨,同比下降16%,但量级照旧较大。此中越南位居东南亚第一,需求高度集中正在建建材、通俗板材、工业用材三大类,越南对板材反推销较大,特别1-3月热卷出口到越南的钢材数量较着下降,出口累计值28。61万吨,同比下降73%。

本年 1‑3 月我国热卷累计出口339。78万吨,同比大跌38%,创下近三年同期最低程度。次要缘由是越南反推销导致最大出口市场萎缩,欧洲仅阶段性补库、后续需求回落,同时全球需求疲软、海外钢材竞品抢占市场,叠加国内价钱走高,配合形成出口大幅下滑。

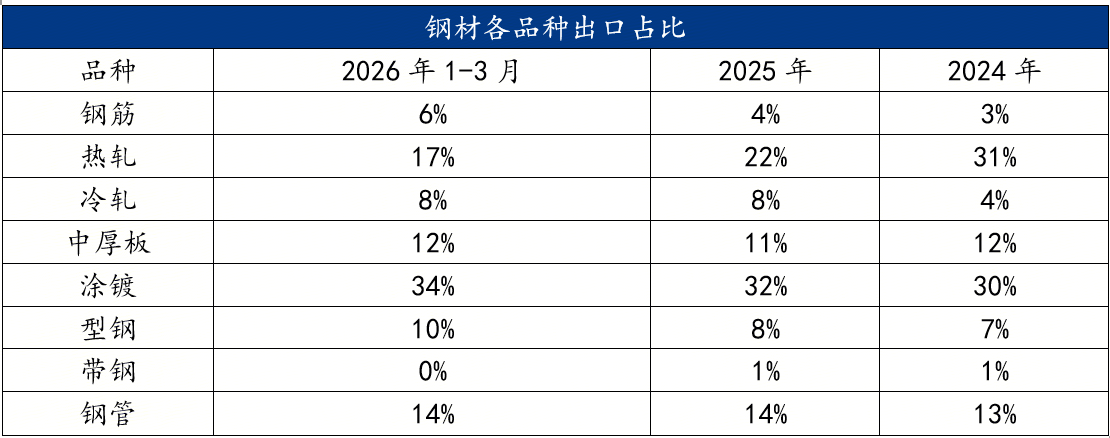

从各品种出口的占比来看,因为深加工、高附加值、低税率、刚需强、市场广,涂镀近三年出口占比最大,出口分析实力最强。钢筋、冷轧、型钢、涂镀、钢管出口占比逐步增加,热轧、带钢出口占比逐步削减。

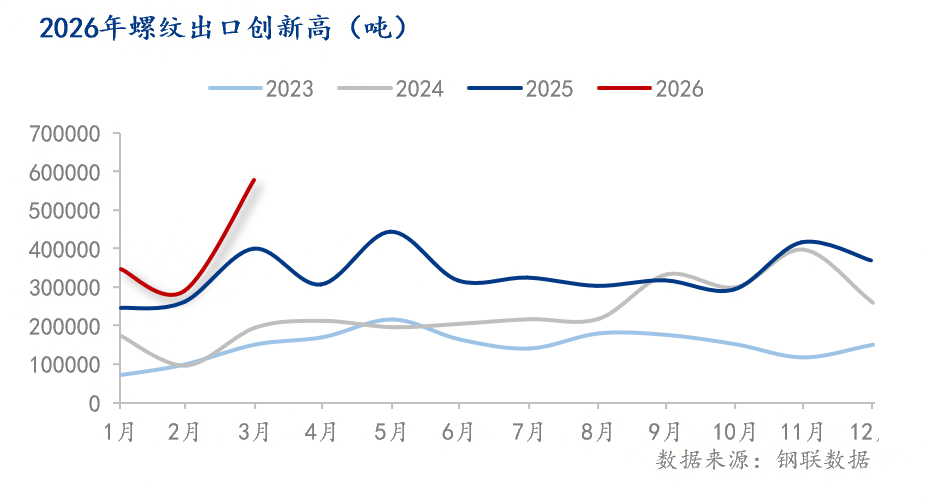

前文中螺纹出口2024年至2026年1-3月的占比从3%增至6%,同时2026年1-3月螺纹出口累计值121。19万吨,月环比增加91%,同比增加34%,2026年螺纹出口较着创汗青新高。此中2026年1月、2月、3月的螺纹出口量别离为34。59万吨、28。29万吨、57。71万吨,别离同比增加41%、11%、45%,3月出口增速加速,环比增加100%。

出口包含间接出口和间接出口,间接出口量级微降,本年1-3月间接出口累计值3959万吨,同比客岁增加11%,间接出口和间接出口对冲,总出口量全体仍是有所增加的。2026年,国内五大钢材目前需求均值为812。37万吨,同比客岁同期下降2%,正在国内钢材需求下降的布景下,钢材、钢坯出口以及间接出口仍支持着我国的需求。预估2026年第二季度,钢材出口量、钢坯出口量、间接出口量别离2828万吨、399万吨、3987万吨,环比一季度增加14%、21%、1%。

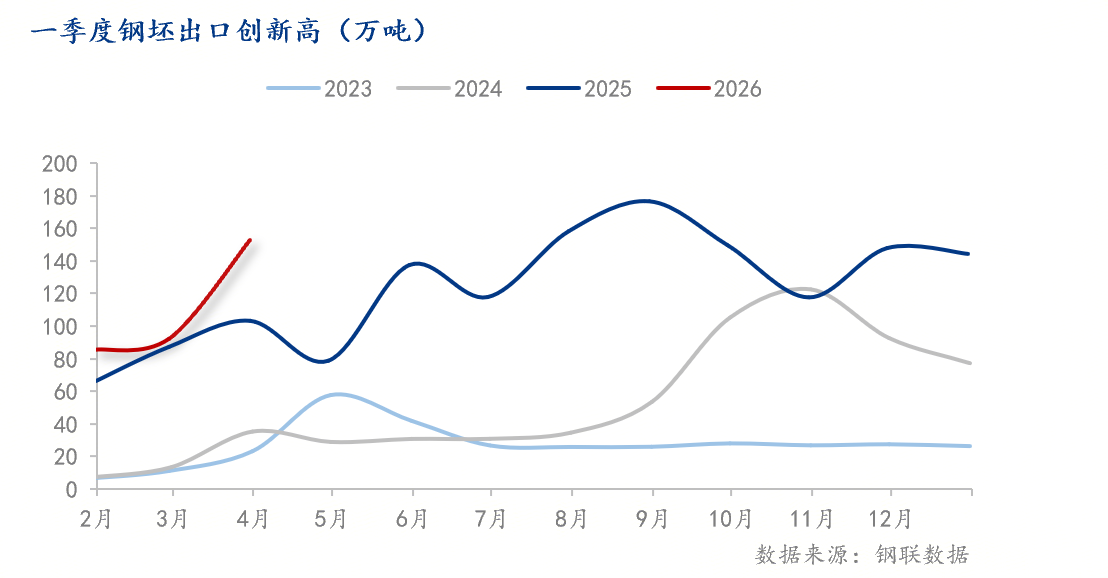

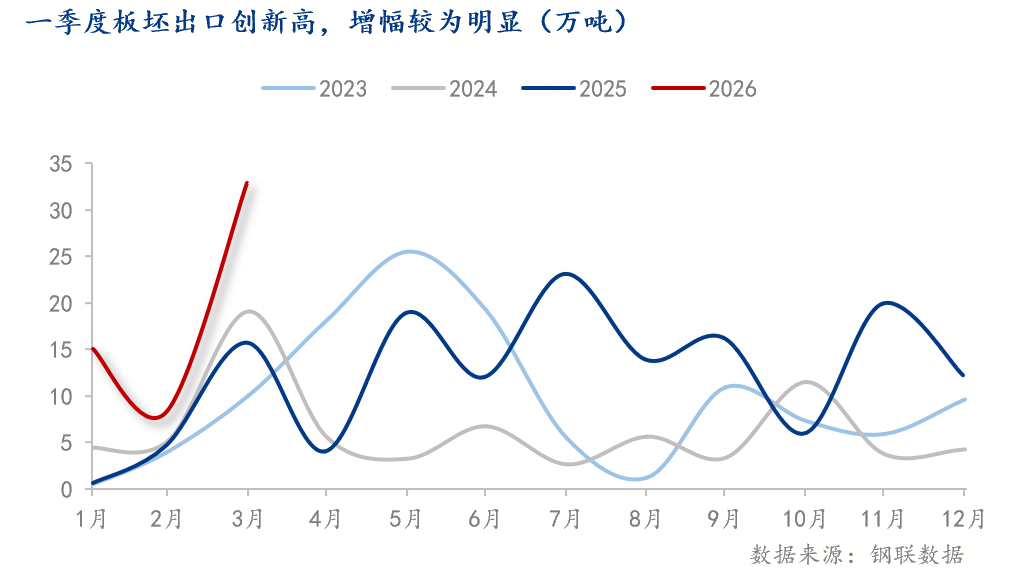

2026年一季度钢坯出口立异高,一季度钢坯出口累计值330。18万吨,同比增加29%,环比增加86%,增量显著。

螺纹出口添加次要由于第一,房地产持续低迷,螺纹需求每年下一台阶,钢厂出口志愿加强;第二,海外基建需求兴旺,“一带一”阐扬强大感化,叠加中东冲突使伊朗出口受限,补中东缺口,这几大体素配合拉动螺纹需求出口添加;第三,受天然气、电力高价影响,欧洲炼钢成本大幅抬升,欧盟地域螺纹钢吨成本远超国内,中东、东南亚本本地货能紧缺,刚需支持下只能高价进口钢材。第四,钢坯出口添加也有所影响,对印尼、马来西亚输出钢坯原料,当场加工出产螺纹钢后售卖,规避成品反推销政策束缚。

分析来看,因为补中东地缘冲突的缺口、出口利润仍存等,2026年一季度钢坯出口立异高,此中一季度板坯增加幅度大于方坯增幅,此中3月板坯增幅远远跨越方坯增幅。

按照5月9日的海关总署最新数据,2026年1-4月中国累计出口钢材3421。4 万吨,同比下降9。7%,钢材出口全体低于客岁。从目前钢联数据口径,1-3月,螺纹、热卷、钢坯同比变化较大,且除涂镀外,目前热卷是钢材出口占比最大的品种。此外,从钢材次要分流地域来看,我国出口到亚洲地域的钢材过半,同时亚洲中的东南亚、中东占比最大。

截至3月,本年钢材累计出口2473万吨,同比客岁削减10%,钢材出口全体低于客岁。钢材分品种来看,除了钢筋、型钢同比上涨,其他品种都有分歧程度的下降,此中钢筋同比增幅最为较着,增加34%,热卷同比降幅最大,削减38%。此外,钢坯出口1-3月累计出口330万吨,同比增加29%,增幅较为较着。

此外,将来我国钢材出口将依托中东增量、高端产物提质、一带一需求托底及市场布局优化实现高质量增加。此中,中东地缘冲突后,中国钢材补缺口,目前中东全体钢品总出口约1400万吨,中东全体钢品总进口约2500万吨,我国可补中东缺口,以及伊朗和后沉建是我国后续出口的一大亮点。

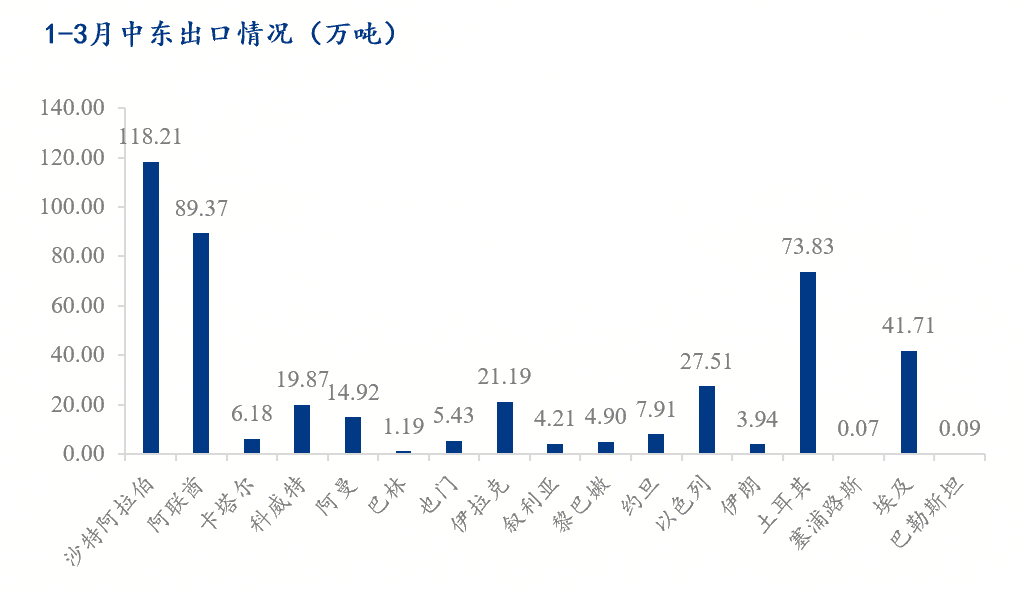

其次,1-3月中东出口累计值440。54万吨,同比下降20%,此中,沙特阿拉伯、阿联酋、土耳其、埃及出口最多,出口累计值别离为118。21万吨、89。37万吨、73。83万吨、41。71万吨,除埃及同比增加35%,沙特阿拉伯、阿联酋、土耳其同比削减13%、38%、17%。中东四大城市需求高:第一,钢材需求兴旺,沙特“2030 愿景”投超1万亿美元建新城市、交通、能源(油气设备/管线),阿联酋机场、口岸等基建、房地产以及油气等扶植,土耳其地动沉建及汽车机械建制,埃及新行政首都扶植、电网、口岸扩建等。第二,中国钢材价钱劣势较为较着,全品类婚配、交付稳。第三,除土耳其对部门成材纳税,其他国度关税壁垒低叠,一带一及国内产能过剩等。

尔后本文着沉阐发了热卷、螺纹、钢坯出口,螺纹方面,2026年1-3月螺纹出口累计值121。19万吨,月环比增加91%,同比增加34%,2026年螺纹出口较着创汗青新高。同时钢坯也创汗青新高,一季度钢坯出口累计值330。18万吨,同比增加29%,环比增加86%,增量显著。但越南反推销导致最大出口市场萎缩,热卷出口下滑较为较着,本年1‑3月我国热卷累计出口339。78万吨,同比大跌38%,创下近三年同期最低程度。